| Home > Column > 2002 Vol. 7 | Print this page |

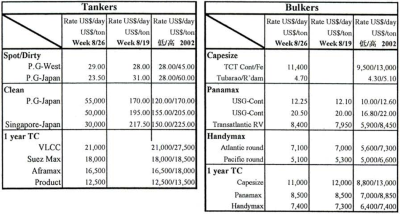

足元市況に関して Fearnleys レポートより。

Tanker は、カゲリを観たとしても決して "不況" ではありません。上記、レポートにはありませんが、ケミカルは何故か "好調" 水準を維持していると観え新造船は、未だ活発にて本当に需要に裏付けられているのか心配です。

Bulker は足元では、大西洋 (Atlantic) が良くて太平洋 (Pacific) が悪い。えてして Atlantic と Pacific は、比較され良い市況のほうに船腹は移動しますが、移動しすぎると逆転したりします。市況というのは、実に各種要素が複合的に折りなし、将来予測が難しいとつくづく想います。下がれば上がるし上がれば下がります。(山下亀三氏は、自叙伝で人生を「沈みつ浮きつ」と表現しておられます) 繰り返す経過の中で、船主・オペレーター・荷主が、又、造船所・金融機関その他の関連業界が何らかの影響を受けつつ生き続けているのです。そこには "仁義なき戦い" があります。現在 Pacific が悪い市況で当然日本が難渋していることになります。

Bulk に関しては、急に良くなる材料は見当ありませんので今年は、このまま推移するとして来年に期待したいと思います。

造船市況も低迷しているが、特に中国では受注急増による納期遅延あるいは、技術面でも問題が多発している様子。これら欧米の発注者は投機的発想があり、船を一生保有し続けることが無い故、安価であればよしという発想があるように思います。従って市況が悪化すればかかる納期遅れがキャンセルの原因にもなります。しかしかかる中国の現状が日本に発注が来るということにはなりません。いづれ中国は今後も切磋琢磨し更に台頭してくることは確実です。労働集約型産業とはいえ日本も何らか抜本的対策なくせば生存できないでしょう。

日本の大手海運会社は大組織がゆえ、若い世代が経営参画することはありません。一方、独立船主は間違いなく若い世代に移行しつつありの思想ギャップが良し悪しは別にして新しい方向に進みつつある起因になっている様に観えます。今少し解説が必要かと思いますが、今回は問題提起にとどめておきます。

Tanker は、カゲリを観たとしても決して "不況" ではありません。上記、レポートにはありませんが、ケミカルは何故か "好調" 水準を維持していると観え新造船は、未だ活発にて本当に需要に裏付けられているのか心配です。

Bulker は足元では、大西洋 (Atlantic) が良くて太平洋 (Pacific) が悪い。えてして Atlantic と Pacific は、比較され良い市況のほうに船腹は移動しますが、移動しすぎると逆転したりします。市況というのは、実に各種要素が複合的に折りなし、将来予測が難しいとつくづく想います。下がれば上がるし上がれば下がります。(山下亀三氏は、自叙伝で人生を「沈みつ浮きつ」と表現しておられます) 繰り返す経過の中で、船主・オペレーター・荷主が、又、造船所・金融機関その他の関連業界が何らかの影響を受けつつ生き続けているのです。そこには "仁義なき戦い" があります。現在 Pacific が悪い市況で当然日本が難渋していることになります。

Bulk に関しては、急に良くなる材料は見当ありませんので今年は、このまま推移するとして来年に期待したいと思います。

造船市況も低迷しているが、特に中国では受注急増による納期遅延あるいは、技術面でも問題が多発している様子。これら欧米の発注者は投機的発想があり、船を一生保有し続けることが無い故、安価であればよしという発想があるように思います。従って市況が悪化すればかかる納期遅れがキャンセルの原因にもなります。しかしかかる中国の現状が日本に発注が来るということにはなりません。いづれ中国は今後も切磋琢磨し更に台頭してくることは確実です。労働集約型産業とはいえ日本も何らか抜本的対策なくせば生存できないでしょう。

日本の大手海運会社は大組織がゆえ、若い世代が経営参画することはありません。一方、独立船主は間違いなく若い世代に移行しつつありの思想ギャップが良し悪しは別にして新しい方向に進みつつある起因になっている様に観えます。今少し解説が必要かと思いますが、今回は問題提起にとどめておきます。